2025/10/22 更新

一、發布背景

-

國際永續準則理事會(ISSB)於 2023 年6 月26 日發布兩項新準則:

-

IFRS S1:「永續相關財務資訊揭露之一般規定」

-

IFRS S2:「氣候相關揭露」

-

-

國際證券監管機構組織(IOSCO)於 2023 年7 月25 日呼籲全球約 130 個證券主管機關採用上述準則,以提升永續資訊之可比較性,防止漂綠現象。

-

金管會經由問卷蒐集國內上市櫃公司意見,並於 8 月8 日召開「推動我國接軌 IFRS 永續揭露準則」座談會,邀請相關部會、會計師事務所、查驗機構、學者專家等共同討論。

二、我國「接軌 IFRS 永續揭露準則藍圖」四大要點

-

接軌方式

-

我國將採「直接採用 (adoption)」方式接軌 IFRS 永續揭露準則。金管會完成認可後適用。

-

自 2026 年起,首次適用需包含 IFRS S1 及 IFRS S2。至於 2027 年及以後,視 ISSB 再訂準則情況,再逐號評估認可。

-

-

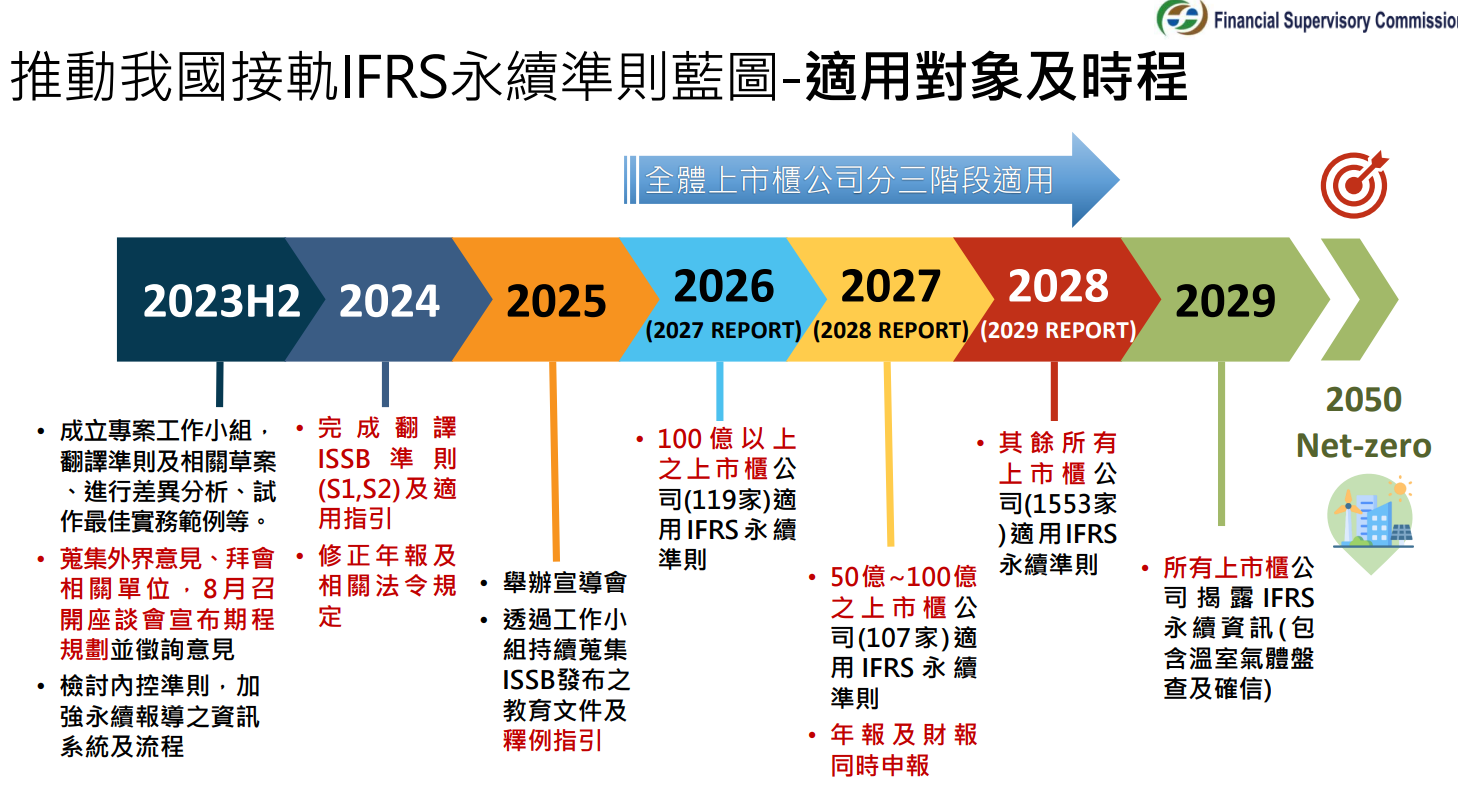

適用對象及時程

-

分三階段實施:

-

2026 年:資本額達 100 億元以上之上市櫃公司適用。

-

2027 年:資本額達 50 億元以上、未達 100 億元之上市櫃公司。

-

2028 年:其餘所有上市櫃公司。

-

-

-

揭露位置及時點

-

永續資訊揭露將從「自願性永續報告書」轉為與年報同步的「法定報告」專章。

-

金管會將修正年報編製相關規定,新增「永續資訊專章」,要求上市櫃公司按 IFRS 永續揭露準則揭露,並提早與財務報告一併公告。

-

-

揭露內容

-

考量國內企業永續發展成熟度不同,金管會允許部分豁免與漸進性措施,例如:

-

首次適用年度可僅考量氣候議題。

-

溫室氣體範疇 3 (Scope 3)揭露可延後一年。

-

首次適用年度免揭露比較期間資訊。

-

允許主管機關另定溫室氣體計算標準。

-

-

對於量化較困難項目(如氣候風險預期財務影響、情境分析、韌性評估)可先揭露質性資訊;估計事項亦可依「合理可佐證資料」估算,無須過度投入成本。

-

三、意義簡析

-

此次藍圖標誌我國在「永續揭露」上與國際趨勢(ISSB/IFRS S1 & S2)接軌的重要里程碑,目標包括提升資訊透明度、可比較性,並降低漂綠風險。

-

分階段與彈性安排反映主管機關對國內企業準備情況的體認,既有前瞻性也兼顧實務可行。

-

對上市櫃公司而言,未來年報中將需納入永續揭露專章,並按國際標準揭露,代表企業治理、風險揭露、氣候議題將被更制度化地要求。

-

整體而言,有助強化資本市場信賴並推動永續金融發展。

----------------------------------------------------------------------------------------------------------------------------------------------

金管會發布「上市櫃公司永續發展行動方案(2023年)」

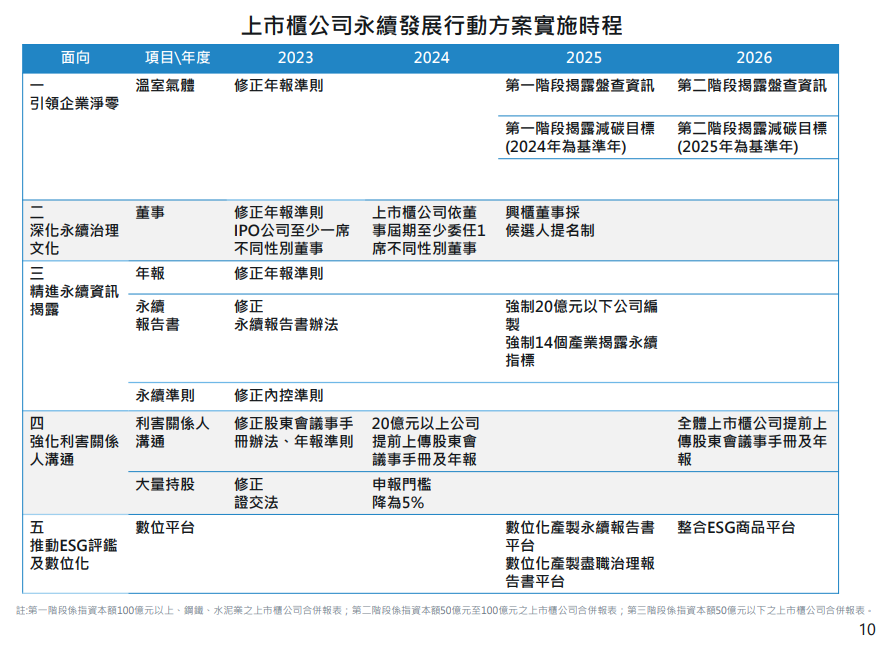

金融監督管理委員會(以下稱金管會)自2013年起推動「2013強化我國公司治理藍圖」、2018年推動「新版公司治理藍圖(2018-2020)」、2020年推動「公司治理3.0-永續發展藍圖」,迄今年剛好滿10年,已完成多項重要措施,包括上市櫃公司設置獨立董事、審計委員會及公司治理主管,並採行電子投票;董事選舉採候選人提名制;機構投資人簽署盡職治理守則及建置盡職評比機制;資本額100億元以上及外資持股30%以上之上市櫃公司提前上傳股東會議事手冊及年報;原定資本額20億元以上之上市櫃公司編製永續報告書等,後來調整為2025年時必須編制,20億以下之企業也要編製永續報告書。

備註:溫盤報告也要接露,大部分企業希望ESG報告書內容紮實,都於2025年一併揭露。

聯曜有感於企業客戶的困擾,全力協助ESG永續報告書輔導,

目前已經陸陸續續展開輔導,搭配推薦合適補助計畫,陪伴企業ESG永續之路。

如大人提、溫盤補助等計畫。

詳細資訊-

請來電洽詢 台北 02-2990-3798/ 台中 04-22969155/高雄 07-5522726

或來信service@value-chain.com.tw詢問

2025/10/22 更新

一、發布背景

-

國際永續準則理事會(ISSB)於 2023 年6 月26 日發布兩項新準則:

-

IFRS S1:「永續相關財務資訊揭露之一般規定」

-

IFRS S2:「氣候相關揭露」

-

-

國際證券監管機構組織(IOSCO)於 2023 年7 月25 日呼籲全球約 130 個證券主管機關採用上述準則,以提升永續資訊之可比較性,防止漂綠現象。

-

金管會經由問卷蒐集國內上市櫃公司意見,並於 8 月8 日召開「推動我國接軌 IFRS 永續揭露準則」座談會,邀請相關部會、會計師事務所、查驗機構、學者專家等共同討論。

二、我國「接軌 IFRS 永續揭露準則藍圖」四大要點

-

接軌方式

-

我國將採「直接採用 (adoption)」方式接軌 IFRS 永續揭露準則。金管會完成認可後適用。

-

自 2026 年起,首次適用需包含 IFRS S1 及 IFRS S2。至於 2027 年及以後,視 ISSB 再訂準則情況,再逐號評估認可。

-

-

適用對象及時程

-

分三階段實施:

-

2026 年:資本額達 100 億元以上之上市櫃公司適用。

-

2027 年:資本額達 50 億元以上、未達 100 億元之上市櫃公司。

-

2028 年:其餘所有上市櫃公司。

-

-

-

揭露位置及時點

-

永續資訊揭露將從「自願性永續報告書」轉為與年報同步的「法定報告」專章。

-

金管會將修正年報編製相關規定,新增「永續資訊專章」,要求上市櫃公司按 IFRS 永續揭露準則揭露,並提早與財務報告一併公告。

-

-

揭露內容

-

考量國內企業永續發展成熟度不同,金管會允許部分豁免與漸進性措施,例如:

-

首次適用年度可僅考量氣候議題。

-

溫室氣體範疇 3 (Scope 3)揭露可延後一年。

-

首次適用年度免揭露比較期間資訊。

-

允許主管機關另定溫室氣體計算標準。

-

-

對於量化較困難項目(如氣候風險預期財務影響、情境分析、韌性評估)可先揭露質性資訊;估計事項亦可依「合理可佐證資料」估算,無須過度投入成本。

-

三、意義簡析

-

此次藍圖標誌我國在「永續揭露」上與國際趨勢(ISSB/IFRS S1 & S2)接軌的重要里程碑,目標包括提升資訊透明度、可比較性,並降低漂綠風險。

-

分階段與彈性安排反映主管機關對國內企業準備情況的體認,既有前瞻性也兼顧實務可行。

-

對上市櫃公司而言,未來年報中將需納入永續揭露專章,並按國際標準揭露,代表企業治理、風險揭露、氣候議題將被更制度化地要求。

-

整體而言,有助強化資本市場信賴並推動永續金融發展。

----------------------------------------------------------------------------------------------------------------------------------------------

金管會發布「上市櫃公司永續發展行動方案(2023年)」

金融監督管理委員會(以下稱金管會)自2013年起推動「2013強化我國公司治理藍圖」、2018年推動「新版公司治理藍圖(2018-2020)」、2020年推動「公司治理3.0-永續發展藍圖」,迄今年剛好滿10年,已完成多項重要措施,包括上市櫃公司設置獨立董事、審計委員會及公司治理主管,並採行電子投票;董事選舉採候選人提名制;機構投資人簽署盡職治理守則及建置盡職評比機制;資本額100億元以上及外資持股30%以上之上市櫃公司提前上傳股東會議事手冊及年報;原定資本額20億元以上之上市櫃公司編製永續報告書等,後來調整為2025年時必須編制,20億以下之企業也要編製永續報告書。

備註:溫盤報告也要接露,大部分企業希望ESG報告書內容紮實,都於2025年一併揭露。

聯曜有感於企業客戶的困擾,全力協助ESG永續報告書輔導,

目前已經陸陸續續展開輔導,搭配推薦合適補助計畫,陪伴企業ESG永續之路。

如大人提、溫盤補助等計畫。

詳細資訊-

請來電洽詢 台北 02-2990-3798/ 台中 04-22969155/高雄 07-5522726

或來信service@value-chain.com.tw詢問

- AI數位轉型

- 因應美國關稅我國出口供應鏈支持方案

- 小型企業創新研發計畫(SBIR)

- 協助傳統產業技術開發計畫(CITD)

- 30人以下數位轉型培力補助

- 服務業創新研發計畫(SIIR)

- 製造業價值鏈資訊應用輔導計畫

- 產業創新條例之研究發展支出投資抵減

- A+企業創新研發淬鍊計畫

- 產業升級創新平台(TIIP)

- 低碳及智慧化升級轉型個案補助(疫後500萬)

- 製造業數位轉型相關補助

- 企業人力提升計畫(大小人提、充電起飛)

- 協助產業提升競爭力布局海外市場計畫

- 產業升級創新平台輔導計畫

- IDDI設計驅動產業創新

- 補助業界開發國際市場計畫

- 臺中市智慧機械及航太產業升級計畫

- 行政院國家發展基金創業天使投資方案

- 能源局業界能專計劃

- 商業服務類

- 節能補助類

- 數位內容產業發展補助計畫(DCDA)

- 金屬製品產業生產節能

大人提、ESG輔導、搭配補助計畫、ISO驗證

大人提、ESG輔導、搭配補助計畫、ISO驗證

-

聯絡我們

-

優惠活動

我們將不定時提供報名優惠,記得隨上來閱覽唷 ! !